金融投資を活用し、自分の価値を高めつつ収入アップする手法の正解はどこにあるのか。ここ数年、「老後2000万円問題」、コロナショック、ウクライナ戦争の長期化や物価高騰など不安定な社会情勢が続く中、政府は、税制優遇制度「NISA(少額投資非課税制度)」を見直し、2024年から開始する。

『よくばりに気分よく生きたい私たちに都合のいい お金の教科書』(株式会社クロスメディア・パブリッシング刊)の著者であり、金融商品の販売を行わないファイナンシャルプランナー会社、FPサテライト株式会社の代表取締役をつとめる町田萌さんは、「金融について知識を深め具体的な行動を起こすことが大切」と語る。不透明な時代における金融投資の正解について町田社長に話を聞いた。

ネットの「おススメ銘柄ランキング」の信用度は?

――金融投資時代を迎えてどのような心構えで資産形成を臨むべきでしょうか。

町田萌さん(以下、町田社長) このコロナ禍で気が付いた人も多いですが、「おカネのことを考えなくてもなんとなく生きていける」時代は終わりを告げました。そこで金融商品への投資は資産形成手段の一つとして有効であるものの、まずはなぜ行うのかを明確にすることが大切です。周囲がやっているから、自分も「なんとなく」、ある銘柄を選択し、投資をしていけば大損することになりかねないので目的を明確にし、自分である程度のことを勉強する心構えが必要です。

ネットで検索すると、「おススメ銘柄ランキング」が出てきますが、その銘柄を購入して損をした話も聞きます。最近、消費者庁はステマ広告の規制に動き始めていますが、金融商品もステマと言えるような記事などが多いので気を付けてほしいのです。投資をするにあたっては是非この「なんとなく」から脱して、臆せず取組んでほしいです。

当社には20代前半の女性も「老後のことが不安で何をしたらいいですか」という相談に来られます。将来のことも十分に考えた方がいいのですが、今のことも楽しみながらバランスを取って資産形成に取組んだ方がいいでしょう。

――投資のセオリーとしてはどのような手法が望ましいですか。

町田社長 広く一般的に推奨される手法としては「積立・長期・分散」で少しずつ一定の金額を長期にわたって積み立てる方法があります。比較的リスクを抑えられ、理にかなっています。

またリーマン・ショックの時には銘柄によっては60%減という信じられない下落もあったのですが、コロナ前にはもとの数値を超えた例もあります。一度の大幅下落により、投資をやめ、損切りをするため売ってしまう方もいらっしゃいますが、10~20年と長期的な目線で一喜一憂せずにコツコツ続けることが大切です。

まずは自分のメンタル的にはどのくらいの投資金額であれば耐えられるかを把握し、地道に投資経験を積むと良いでしょう。

2024年から始まる新しいNISAでの政府の狙い

――2024年から新しいNISAが開始されますが。

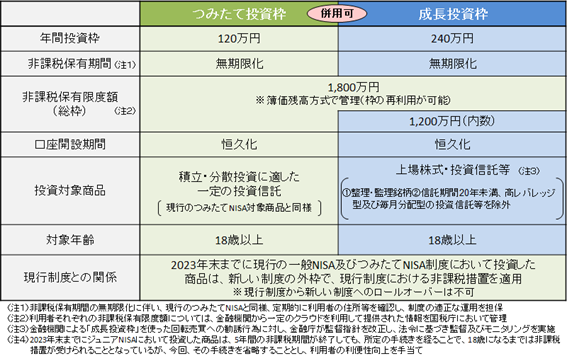

町田社長 2024年度における新しいNISAの情報(2022年12月30日現在)によると、成長投資枠は従来の一般NISAと比較して倍の金額(年間投資枠240万円)の投資商品が購入できるようになりますが、つみたて投資枠はこれまでのつみたてNISAと比較すると3倍(120万円)に跳ね上がります。これを見ても政府の意図は先ほども申し上げた通り、「積立・長期・分散」での投資を推奨していると考えています。

現行のつみたてNISAで買える投資信託は、金融庁が指定しており、今後のつみたて投資枠でも暴落率や信託報酬率が高くなくリスク要因を排除した投資信託が選ばれると思います。政府としてはなるべく暴落しない商品を選び投資資初心者がショックを受けないような配慮をされているとうかがえます。

一点集中銘柄や投資手法は危険

――分散ということをもう少し具体的にいいますと。

町田社長 マクロ的な説明ではアセット(株式、債券や投資信託など)を分散していくということになります。いい金融投資手法や銘柄はあるかもしれませんが、そこに一点集中しますと、暴落したときの損失が大きくなる恐れがあります。ですから広くアセットや業種などを分散して選ぶ方がいいですね。つみたてNISAは投資信託しか選択できませんが、分散という観点からみても銘柄も分散すると良いでしょう。

――株式投資はいかがですか。

町田社長 投資信託と比較してハイリスク・ハイリターンと言われますね。株式投資に慣れている投資家であれば逆に投資信託は物足りない感覚になりがちですが、初心者であればあまり株式投資に注力しすぎない方がいいかもしれません。

初心者の方が始めやすい株式投資方法は、「応援できる企業」への投資です。多少、値動きに幅があっても「この企業を応援するから持ち続ける」というマインドにより心の安定が期待できます。そもそも株式投資の成り立ちからいえば、原理主義的な投資手法といえるかもしれません。

どのような業界がよいかなどは断言できませんが、例えばインフラ系や医療系の銘柄はIT企業のような急成長はしないものの、一定のニーズがあるため安定する傾向にあると考えられます。

FIRE民に人気な高配当銘柄の魅力

――高齢者には高配当株も人気ですが。

町田社長 底堅いかどうかは銘柄によりますが高配当銘柄は投資家から選ばれやすい傾向にあります。また最近では経済的自立やFIREを目指す方には人気です。

――保険関係はどう臨めばよいですか。

町田社長 日本では保険会社が医療保険の商品販売に注力しています。一方、日本は国民健康保険が充実しており、民間の医療保険は100%ではありませんが不要なケースが少なくありません。また預貯金があれば医療費をまかなえるケースも多いですから、心の安定で医療保険に入るのは問題がないと考えていますが、独身者や夫婦二人の生活でダブルインカムであればお互いに入る必要性は低い可能性があります。ですから、世の中で入るべき方は世間のイメージよりも少ないかもしれませんね。

金融商品を販売しない独立系FPの意義とは

――独立系ファイナンシャルプランナーの必要性について。

町田社長 独立系ファイナンシャルプランナーの中でも金融商品を販売する方、しない方に分かれ、当社は販売しないスタンスです。販売する場合は保険会社の代理店となったり、証券会社と提携したりすることになりますが、特に保険の場合は代理店の手数料に差が出るほかノルマも課されます。ノルマ達成のため、お客様にとって必要でない保険商品を場合によっては提案しなければならないケースもあり得ます。

前職は税理士事務所勤務で保険も扱っていましたが、ノルマが未達であった時には、顧問先に保険の加入を要請して何とか代理店継続要件のノルマを達成する販売現場を見てきましたので、現在の代理店契約体系であればどこかでお客様の利益と相反する場面が出て来るとの判断のもと当社は創業以来、金融商品を売らないスタンスを貫いているのです。

――そういうなかでの御社の強みとは

町田社長 大きく4点あります。1つ目は今申した通り、金融商品の販売を行なわず、中立中正な立場で活動することです。これは執筆や講演依頼でも徹底していまして、クライアント様から「この金融商品を記事の中におススメとして入れてください」との要請があった場合はお断りしています。保険販売をしていないと断言しても、先方から特定の金融商品を推奨するような文言を執筆や講演で入れれば本質的には金融商品を販売していることと同じになってしまいます。あくまでフラットな立場で中立性を大切にしています。

2つ目はワンストップでの解決を提示します。例えばプランニングの結果、保険の必要性が高い結果となった場合、提携先の保険代理店がありますので、信頼できる先をお繋ぎすることでトータルにサポートできます。

3つ目は、当社がFPの集団会社であることです。独立系FPは個人事務所や一人会社であることが多く、1人のFPができることや覚えることにも限界があります。現在、当社は約25名のメンバーがおりそれぞれの得意分野や見識を持ち寄り、幅広い問題解決が可能になっています。

FPは個人の方の相談に乗ることが多いのですが、当社は中小企業庁から中小企業を支援する「経営革新等支援機関」の認定を受けており、法人のサポートも展開しています。これが4点目の強みです。中小企業であれば事業主と会社の財布が密着しています。事業主や法人経営者の方の個人のおカネだけ見ては解決できないことが多く、事業を含めたおカネ周りも一緒に解決するための法人のサポートもしています。このほか国、地方自治体の補助金、金融機関からの融資、会社の事業計画の相談も承っています。

望む人生を生きるためにはまずは行動と実践を

――今回、執筆された『よくばりに気分よく生きたい私たちに都合のいい お金の教科書』ことで最も伝えたいことはなんでしょうか。

町田社長 おカネに関するノウハウをこの一冊に詰め込みました。読んでいただくことでノウハウを知ることができますが、「知ること」は手段にすぎません。知識を得て人生の選択肢を増やすことももちろん大事ですが、ご自身が望む人生を生きるために最も重要なことは「行動すること」です。そしてゴールを決めてそれに向かって進み続けることにあります。ノウハウは84のステップにまとめており、行動しやすいように一つ一つのステップを小さくまとめています。

同書に執筆していることを実践されれば人生はもっと自由に、そして豊かになります。漫然と会社で働き続け、生きていくことも可能ですが、支出を減らす(貯める)、収入を増やす(稼ぐ)、資産を運用する(増やす)の3つのステップを実践することで単に「食べるために働く」状態から脱して経済的自由を手に入れられることができるのです。