MENU

取材・インタビュー

海外FX比較

業者比較

方針・規定

運営者情報

お問い合わせ

取材

FX比較

業者比較

ホーム

取材・インタビュー

取材・インタビュー

– category –

取材・インタビュー

県立広島大学の高橋 陽二准教授が研究した「ネットの書き込みとIPO株初値の関連」

2023年9月19日

取材・インタビュー

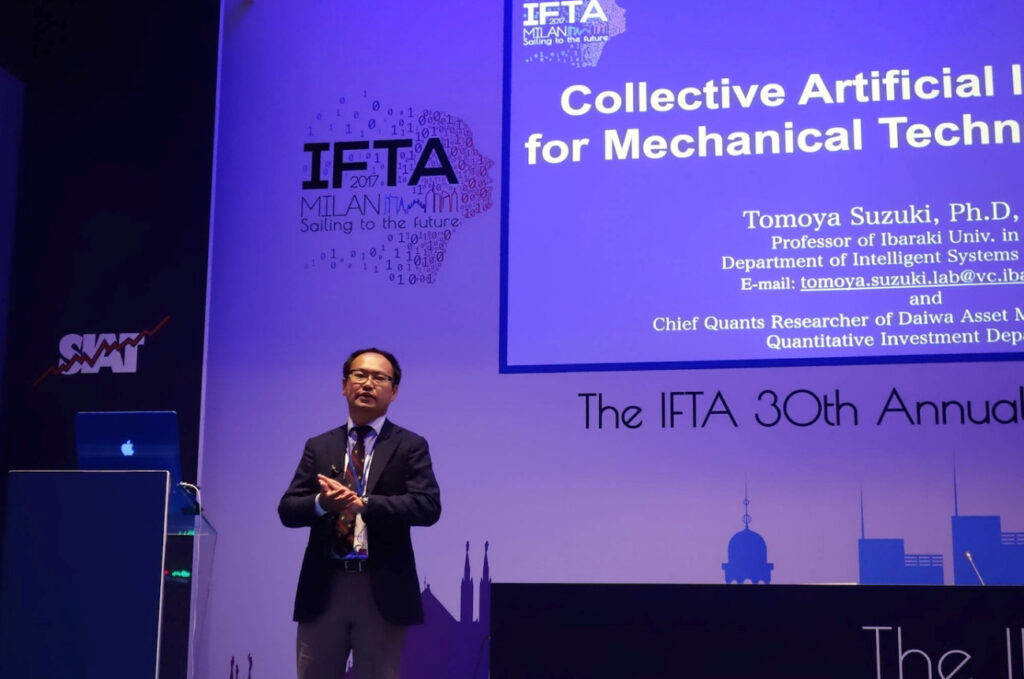

茨城大学 鈴木智也教授が語る人間がAIを活用する投資の未来

2023年9月19日

取材・インタビュー

東北学院大学 伊鹿倉正司教授が語る「地銀再編」 2023年度は東日本にも本格波及

2023年9月19日

取材・インタビュー

FPサテライトの町田萌社長が語る金融投資の正解・・・長期・分散・積立手法がベスト

2023年9月19日

1

閉じる